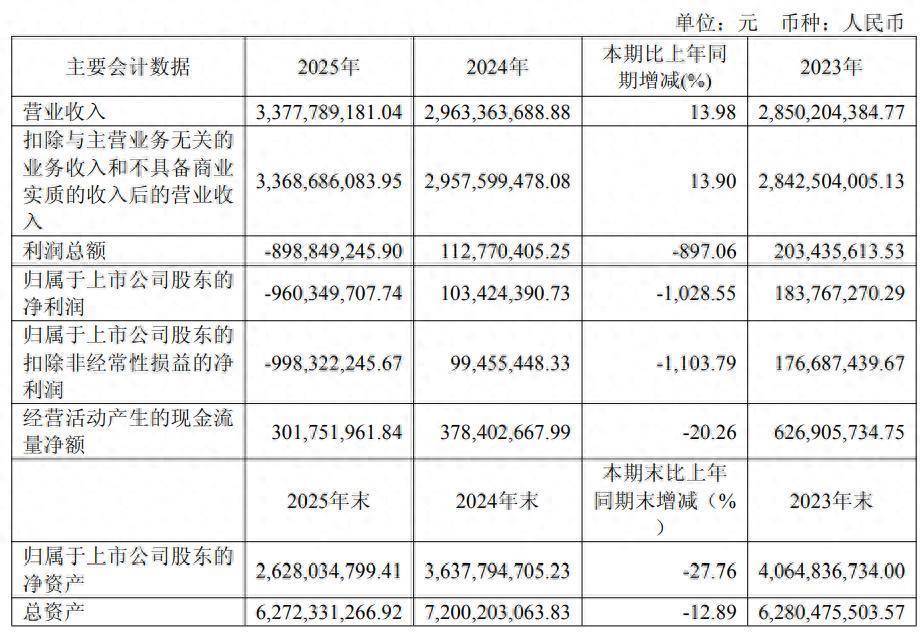

3月23日晚间,万盛股份(603010)公布2025年年报,报告期内,公司实现营业收入33.78亿元,较上年同期上升13.98%;实现归属于上市公司股东的净利润为-9.60亿元,较上年同期下降1028.55%,扣非净利润为-9.98亿元,较上年同期下降1103.79%。公司拟向全体股东每股派发现金红利0.01元(含税)。

万盛股份2025年年报主要财务指标

万盛股份2025年年报主要财务指标读创财经注意到,万盛股份2025年的巨亏,是公司2014年上市12年后迎来的首个年度亏损,也就是说,公司不亏则已,要亏就亏个大的!有投资者在股吧留言:财务洗大澡到今天算结束了……

年报显示,万盛股份报告期公司经营现金流净额为3.02亿元,同比下降20.26%,主要系2025年上半年到期的票据在2024年下半年贴现低利率窗口期提前贴现所致。

巨亏主因在于计提近11亿元资产减值

对于公司2025年营业收入同比增加13.98%,万盛股份在年报中表示,主要系2024年11月起纳入合并报表范围的子公司广州熵能,本报告期涵盖其全年(而上年同期仅合并最后两个月)所致。

对于公司归母净利润同比下降1028.55%,万盛股份在年报中表示,主要系主要产品阻燃剂市场供需格局发生变化,导致单吨毛利下降;另外,公司根据行业竞争格局和发展趋势,及时调整部分基地产品结构和产能布局,同时,为规避国际贸易壁垒,促进全球化战略布局,公司将部分山东潍坊基地阻燃剂产能搬迁至泰国基地。山东潍坊基地受产能调整削减、搬迁、产能爬坡、产品毛利率下降等综合影响,现有产能经营业绩无法覆盖整个基地的投资规模,经减值测试确认相关资产存在减值迹象,根据《企业会计准则》和公司会计制度规定,公司计提资产减值所致。

那么,万盛股份计提了多少资产减值准备呢?读创财经注意到,万盛股份3月23日晚间还发布了2025年度计提资产减值准备的公告。公司2025年度计提资产减值准备合计10.9858亿元,相应减少公司2025年度合并利润总额人民币10.9858亿元(合并利润总额未计算所得税影响)。就此,公司董事会认为,公司本次按照《企业会计准则》及资产实际情况计提减值准备,计提减值依据充分,能够客观、真实、公允地反映公司的财务状况、资产价值及经营成果,保证财务报表的可靠性,同意本次计提资产减值准备。

郭广昌“复星系”扩张逻辑受挑战?

年报显示,万盛股份自成立以来一直专注于功能性精细化学品的生产、研发和销售,为全球最主要的磷系阻燃剂生产、供应商。经过30多年的发展,公司不断拓展业务板块,已经形成了聚合物功能性助剂、有机胺、涂料助剂、原料及中间体等多业务板块齐头并进的良好发展态势,公司目前设有临海和上海2个研究院;浙江临海、江苏泰兴、山东济宁、山东潍坊、广东珠海、泰国(筹建中)6个生产基地;香港万盛、美国万盛、欧洲万盛、英国万盛、墨西哥万盛、新加坡万盛6家销售子公司,配备仓储及售后服务,构建成全球化的销售网络。公司主要产品可分为:聚合物功能性助剂、有机胺、涂料助剂、原料及中间体、家庭及个人护理品添加剂等系列,均属于新领域功能性精细化学品。

读创财经注意到,万盛股份2025年业绩“大变脸”的背后,是资本市场资深人物郭广昌和他的“复星系”。作为复旦学子,郭广昌和他的“复星系”以产业为本、金融赋能,通过投资与并购不断扩张,进入房地产、钢铁、金融、消费等多个领域,逐渐形成一个横跨多个行业的资本体系。

2021年,郭广昌通过南钢股份入主万盛股份,万盛股份成为复星系中的一块“新材料拼图”。值得注意的是,2022年至2024年,万盛股份净利润连续下滑,2025年更是直接转为巨额亏损。而复星国际(00656.HK)3月6日公告,预计2025年归母净利润亏损215亿至235亿元,同比大幅增亏。复星国际解释说,亏损主要由于对部分资产进行一次性的非现金减值计提和价值重估。

有市场分析认为,旗下公司的巨亏,意味着复星系扩张逻辑受到挑战:当资本扩张速度超过产业消化能力时,代价或许在某个节点被兑现;但市场也有不同声音,认为万盛股份和复星国际巨亏的背后,不排除是相关公司主动“洗大澡”、是从规模扩张转向质量增长的战略主动选择,意在为后续聚焦医药创新、保险金融、文旅轻资产三大核心主业铺路。

公说公有理、婆说婆有理。复星系未来走向如何?投资者可拭目以待。

今年经营计划以及风险提示

2026年经营计划方面,万盛股份在年报中表示,公司将以“聚识聚力,破立前行”为总纲,凝聚全员共识、整合内外资源,全力攻坚核心任务。深耕市场拓展,筑牢全球布局与业务根基。确保泰国基地2026年上半年顺利投产并稳定运行,以其为海外运营桥头堡,开拓“一带一路”及东北亚市场,构建全球化销售与供应链体系,推动商业模式从“卖产品”向“定制化解决方案交付”转型,强化技术服务能力,提升供应链响应效率。核心业务维稳增量,扩充市场团队,联动熵能强化综合竞争力;涂料助剂等业务优化产供销协同、加大研发储备;新兴业务引才聚力,推动新产品上市及产能释放。此外,公司还将聚焦精准研发,强化技术突破与创新协同;严守安全底线,践行ESG战略与高效管控;深化数字转型,夯实人才支撑与合规运营。

可能面对的风险方面,万盛股份在年报中提示了以下方面,并提出了相应对策:

一是主要原材料价格波动风险。

公司生产经营所需的主要原材料为环氧丙烷、苯酚、双酚A、三氯氧磷、黄磷等。环氧丙烷、苯酚、双酚A均属于石油化工行业的下游产品,市场价格透明,其价格走势与国际原油价格的波动存在一定的相关性。若石油价格出现短期大幅波动,将对公司利润产生较大影响。

二是安全、环保风险。

公司属于精细化工行业,在生产经营过程中存在着“三废”排放与综合治理问题。近年来,虽然本公司不断改进生产工艺、加大环保方面的投入,生产过程中产生的污染物均得到了良好的控制和治理,但是随着国家可持续经营发展战略的全面实施以及人们环保意识的不断增强,环境污染治理标准日益提高,环保治理成本不断增加。随着公司生产规模的不断扩大,“三废”排放量也会相应增加,对于“三废”的排放若处理不当,可能会对环境造成一定的污染,从而对公司的正常生产经营带来影响。

公司生产过程中部分原料或产成品为易燃、易爆、腐蚀性或有毒物质。产品生产过程中涉及高温、高压等工艺,对操作要求较高,存在着因设备及工艺异常、操作不当等原因而造成意外安全事故的风险。

三是汇率波动的风险。

公司外汇业务主要以美元结算,公司出口销售占比较大,随着销售规模不断扩大,美元结算金额增加。如果人民币汇率出现大幅波动,将可能给公司生产经营带来较大影响

四是国际经营风险。

全球经济复苏乏力,贸易保护主义、单边主义抬头等政治风险增加,公司产品出口占比较高,与上下游行业市场的联动性较强,涉外经营风险增加。

来源:读创财经

审读:汪蓓

永富证券提示:文章来自网络,不代表本站观点。